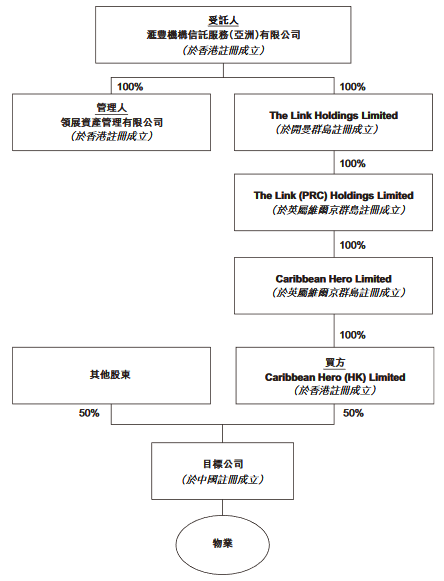

领展(LINK REIT)宣布,根据日期为2021年2月24日之框架协议及目标股权转让协议书,领展(透过买方)已同意向卖方收购目标股权。 目标股权占目标公司股权之50%。

待落实成交后,领展将透过持有目标股权与持有剩余50%股权之其他股东成为目标公司之共同拥有人。

买方已与其他股东订立合营企业协议(将于成交日期生效),以规管买方与其他股东(作为目标公司之股东)之间的关系。

目标公司为该物业(称为七宝万科广场,位于中国上海市闵行区七宝镇620街坊5/3丘)之唯一拥有人。该物业为五层高商业发展物业连同三层地库,共同组成零售面积约148,852.84平方米,提供购物、休闲、观光、餐饮、娱乐及文化体验,及设有1,471个泊车位的停车场。

按经调整资产净值调整后之代价为相等于人民币64亿元(即议定物业价值)之50%。 于估值日期,根据独立物业估值师之估值报告,该物业之物业估值为人民币65.8亿元。

框架协议载有成交条件。 收购事项之成交须待有关成交条件获达成或(倘适用)豁免后方可作实,其可能会或不会进行。 基金单位持有人及领展之潜在投资者于买卖基金单位时务请审慎行事。于落实成交时,又或倘由于成交条件未获达成以致成交并未进行时,管理人将会作出进一步公告。 管理人亦将会宣布买方或卖方作出之任何调整付款。